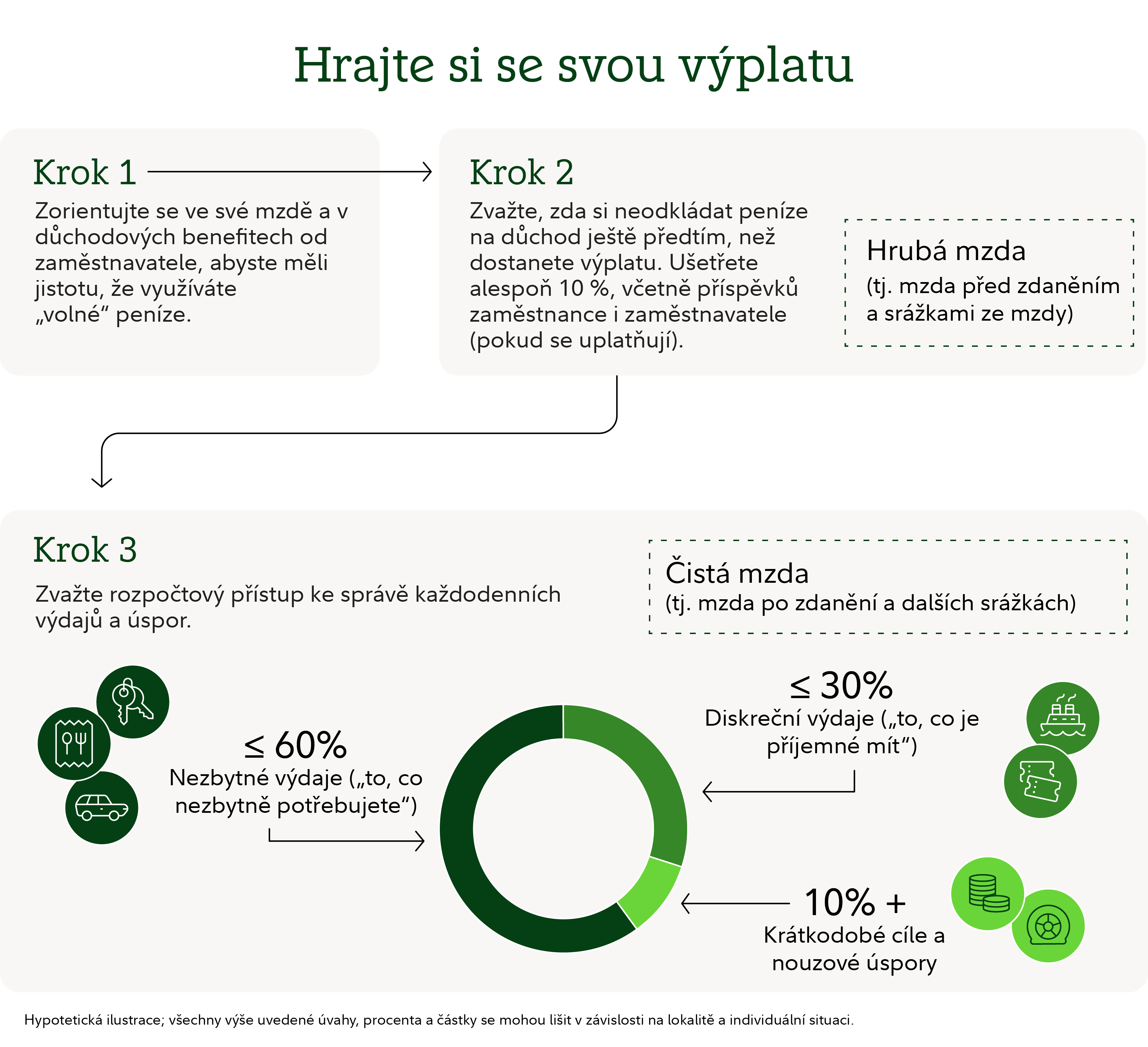

Jednoduchý přístup ke spoření a utrácení ve třech krocích

Zvažte tento rozpočtový přístup ke správě výdajů a úspor

Klíčové poznatky

- Níže uvedený přístup k rozpočtování je výchozím bodem pro správu vašich financí. Není to pravidlo platné pro každého.

- Zvažte spoření alespoň 10 % svého hrubého příjmu před zdaněním, včetně případných příspěvků zaměstnavatele (pokud je to relevantní), na důchod (s ohledem na to, že částka, kterou musíte spořit, se může lišit v závislosti na faktorech, jako je vaše bydliště a individuální okolnosti).

- Zvažte omezení nezbytných výdajů na 60 % nebo méně z vašeho čistého příjmu.

- Zvažte alokaci maximálně 50 % vašeho čistého (tj. příjmy (po zdanění) na nezbytné výdaje.

- Zvažte možnost vyčlenit až 30% z čistého příjmu na „zbytné“ výdaje, jako jsou restaurace, koníčky a zábava.

- Zvažte věnování 10 % nebo více ze svých příjmů na krátkodobé cíle a úspory pro případ nouze.

Správa Vašich peněz nemusí být složitá. Následující přístup nabízí jednoduchý výchozí bod pro úvahu:

- Alespoň 10 % Vašeho hrubého příjmu před zdaněním, včetně případných příspěvků zaměstnavatele, na důchod (částka, kterou si musíte našetřit, se může lišit v závislosti na faktorech, jako je Vaše lokalita a individuální okolnosti).

- 60 % nebo méně z vaší čisté mzdy na nezbytné výdaje

- 30 % nebo méně z vašeho čistého příjmu na zbytné volitelné výdaje

- 10 % nebo více z vašeho čistého příjmu na krátkodobé cíle a úspory pro případ nouze

Protože situace každého člověka je jiná, tato čísla jsou doporučené cíle, které můžete zvážit jako výchozí bod, nikoli jako přísná pravidla. Pokud tam ještě nejste, je to v pořádku, můžete na tom postupně pracovat, abyste posílili své finanční základy. I malé, důsledné kroky mohou časem znamenat významný rozdíl.

Alespoň 10 %: Nejprve si zaplaťte sami a našetřete si na důchod, než obdržíte výplatu.

Je důležité šetřit pro svou budoucnost, bez ohledu na to, jak jste mladí nebo staří. Proč? Více zemí a zaměstnavatelů zvažuje odchod od penzijních plánů, které zaručují výši dávky po odchodu do důchodu. Programy sociálního zabezpečení a další vládní penzijní plány se stále více potýkají se zajištěním budoucí solventnosti svých programů a uspokojováním potřeb stárnoucí populace. V mnoha případech penzijní programy, na které se lidé v minulosti spoléhali, nemusí poskytovat dostatek prostředků k tomu, aby člověk mohl žít v důchodu život, jaký si přeje.

Ve skutečnosti odhadujeme, že jednotlivci v některých zemích se možná budou muset spoléhat na dodatečné úspory, aby doplnili své dávky sociálního zabezpečení, s cílem nahradit třetinu až polovinu příjmu, který měli před odchodem do důchodu. Na základě těchto cílů spoření bude většina jednotlivců pravděpodobně muset spořit další částky prostřednictvím kombinace penzijních plánů sponzorovaných zaměstnavatelem a soukromých penzijních ujednání.

Jak znáte svůj cíl spoření na důchod?

Zjistěte si informace u svého současného poskytovatele penzijního plánu nebo u orgánů pro penzijní programy ve vaší zemi. Některé obecné odhady mohou být veřejně dostupné nebo vám některé informace může poskytnout poskytovatel penzijního plánu. Jedním z hlavních cílů je odhadnout, jakou část vašeho příjmu by měly před odchodem do důchodu nahradit vaše stávající zákonem vyžadované plány a jaká by mohla být vaše roční míra úspor, abyste tento příspěvek doplnili.

Zvažte, že si na důchod budete spořit alespoň 10% svých příjmů před zdaněním. Zahrnuje vaše příspěvky a případné vyrovnávací příspěvky nebo příspěvky zaměstnavatele na podíl na zisku (pokud jsou použitelné). Upozorňujeme, že částka, kterou musíte naspořit, se může lišit v závislosti na faktorech, jako je Vaše lokalita a individuální okolnosti. Včasné zahájení spoření, důsledné spoření a rozumné investování mohou mít zásadní význam pro dosažení Vašeho důchodového cíle.

Jedním z nejjednodušších způsobů, jak ušetřit, než obdržíte výplatu, je přispět do plánu spoření zaměstnavatele na pracovišti, pokud je vám k dispozici. Mnoho zaměstnavatelů vyrovnává příspěvky až do určitého procenta příjmu, což je jako „peníze zdarma“, takže spoření alespoň do této výše (pokud je nabízeno) může být rozumné, pokud si to můžete dovolit. V některých zemích můžete také přidělit část svého ročního navýšení nebo motivačních odměn (bonusy, provize atd.) daňově efektivním způsobem na individuální důchodový účet až do předem stanovené prahové hodnoty.

Ale co když nemáte penzijní plán od svého zaměstnavatele?

Stále můžete automatizovat své úspory. Zvažte nastavení přímého vkladu na osobní penzijní účet nebo naplánování automatických převodů z vašich běžných účtů v den, kdy obdržíte výplatu.

Co když je úspora alespoň 10 % v tuto chvíli příliš velká?

Nebojte se, začněte tím, že si ušetříte, co můžete. Snažte se našetřit alespoň tolik, abyste získali jakýkoli příspěvek nabízený vaším zaměstnavatelem (pokud je to možné), a poté se snažte s každým zvýšením platu a povýšením částku, kterou spoříte, jen o trochu navýšit. Z dlouhodobého hlediska se to opravdu může nasčítat.

60 % nebo méně: Nezbytné výdaje

Některé výdaje prostě nejsou volitelné; potřebujete jíst a potřebujete místo k bydlení. Zvažte, zda byste neměli vynakládat více než 60 % svého čistého příjmu na „nezbytné“ výdaje, jako například:

- Bydlení: hypotéka, nájemné, daň z nemovitosti, energie (elektřina, internet atd.), pojištění nemovitosti/nájemce a poplatky bytového/domního sdružení.

- Jídlo: pouze potraviny; nezahrnujte jídlo s sebou nebo restaurace, pokud je opravdu nepovažujete za nezbytné, tj. nikdy nevaříte a vždy jíte venku, nebo jíte denně v práci.

- Zdravotní péče: pojistné na zdravotní pojištění (pokud nejsou hrazeny srážkou ze mzdy) a výdaje z vlastní kapsy (např. léky na předpis, doplatky).

- Doprava: jízdné dojíždějících, taxi/sdílená jízda, náklady na vlastnictví auta/kola (půjčka/leasing, benzín, pojištění auta, parkování, mýtné, údržba).

- Péče o děti: denní péče, mateřská škola nebo předškolní zařízení, péče o děti školního věku, školné a poplatky.

- Splátky dluhů a další závazky: platby kreditními kartami (včetně online/mobilních půjček), splátky studentských půjček, výživné na dítě, alimenty a životní/invalidní pojištění. Pokud používáte kreditní kartu k úhradě denních výdajů, které jsou již zahrnuty ve vašem rozpočtu, nezapomeňte je započítat pouze jednou.

Co když vaše nezbytné výdaje tvoří více než 60 % vaší čisté mzdy?

Finanční život každého člověka je jedinečný a některé životní fáze jsou dražší než jiné. Pokud vaše nezbytné výdaje pravidelně přesahují 60 %, můžete je zkusit omezit, abyste mohli více ušetřit a měli více peněz na zbytné výdaje. I nezbytné náklady jsou často flexibilní. Malé změny se mohou nasčítat, například používání energeticky úsporných světel a spotřebičů, hledání výhodných nabídek v obchodě s potravinami a nošení si oběda do práce. Můžete také jezdit cenově dostupnějším autem/motorkou, sdílet jízdy (spolujízda nebo sdílení aut) nebo jezdit veřejnou dopravou. Zaměřte se na to, které základní výdaje jsou nejdůležitější a které můžete omezit, zejména pokud máte tendenci si na pokrytí svých výdajů půjčovat. Tyto úpravy vám mohou ušetřit peníze a poskytnout vám více prostoru.

Může být také dobrý nápad seznámit se s benefity vašeho zaměstnavatele, pokud je máte. Často mohou existovat benefity, které nabízejí „volné“ peníze a zlevněné pojistné, takže se ujistěte, že plně využíváte vše, co vám váš zaměstnavatel nabízí.

30 % nebo méně: zbytné výdaje

I když tyto výdaje nejsou nezbytné pro vaše přežití, dělají život o něco lepší. Zvažte vyčlenění až 30 % měsíční čisté mzdy na výdaje dle vlastního výběru, jako jsou restaurace, zábava, koníčky, cestování, předplatná a charitativní příspěvky.

10 % nebo více: Krátkodobé cíle a úspory pro případ nouze

Odkládání alespoň 10 % z vaší měsíční mzdy vám může pomoci ušetřit jak na významné události, tak na menší, neplánované výdaje. Finanční připravenost vám může pomoci cítit se sebejistěji a snižovat pravděpodobnost, že budete platit za věci tím, že si navýšíte stávající zůstatek na kreditní kartě.

Pokud například šetříte na dovolenou nebo na nové auto, peníze v této kategorii vám mohou pomoci zvýšit vaše úsilí. Také byste mohli zvážit, zda si tyto peníze nevyhradit na pokrytí „jednorázových“ výdajů, jako je nový smartphone, opravy a údržba auta, nákup vánočních dárků a podobně. Obecně je dobrým zvykem si odkládat nějaké peníze na neočekávané výdaje, abyste nebyli v pokušení čerpat ze svých nouzových úspor nebo je zaplatit navýšením stávajícího zůstatku na kreditní kartě.

Pokud nemáte žádné úspory, upřednostněte některé z 10 % na vytvoření nouzových úspor. Je určen k pokrytí neočekávaných výdajů, které mohou vzniknout v důsledku ztráty zaměstnání, dlouhodobé nemoci, oprav v domácnosti nebo léčebných výloh. Zvažte, zda si na úsporách neuložíte dostatek peněz na pokrytí 3 až 6 měsíců nezbytných výdajů. Přemýšlejte o příspěvcích do pohotovostního fondu jako o pravidelném měsíčním účtu, dokud se nevytvoří dostatečná částka (namísto nejisté částky v případě potřeby).

Co třeba další cíle, jako je šetření na vzdělání dítěte?

Pokud plánujete budoucí náklady na vzdělání, například vysokoškolské vzdělání dítěte, tyto úspory by obvykle pocházely z kategorie 10 % pro krátkodobé cíle. Tato položka je určena pro věci, které chcete financovat v příštích několika letech, a úspory na vzdělávání tomuto popisu odpovídají.

Na druhou stranu, pokud v současné době hradíte výdaje na vzdělání, jako je školné nebo poplatky, jedná se spíše o nezbytný náklad a obvykle by spadal do kategorie 60 % nezbytných výdajů. To jsou povinnosti, které musíte splnit hned teď, jako je bydlení nebo péče o děti.

Proč tento přístup?

Oddělení úspor na důchod od Vašeho každodenního rozpočtu Vám pomůže jasně vidět dvě věci: co si odkládáte na budoucnost a co je k dispozici dnes. Následující rozpočtový přístup to rozděluje do jednoduchých částí a zahrnuje každodenní výdaje, krátkodobé cíle i dlouhodobé úspory, například na důchod.

Základní výzkum a matematika podporující tento přístup naznačují, že vám může pomoci dosáhnout finanční stability dnes a udržet si současný životní styl v důchodu.

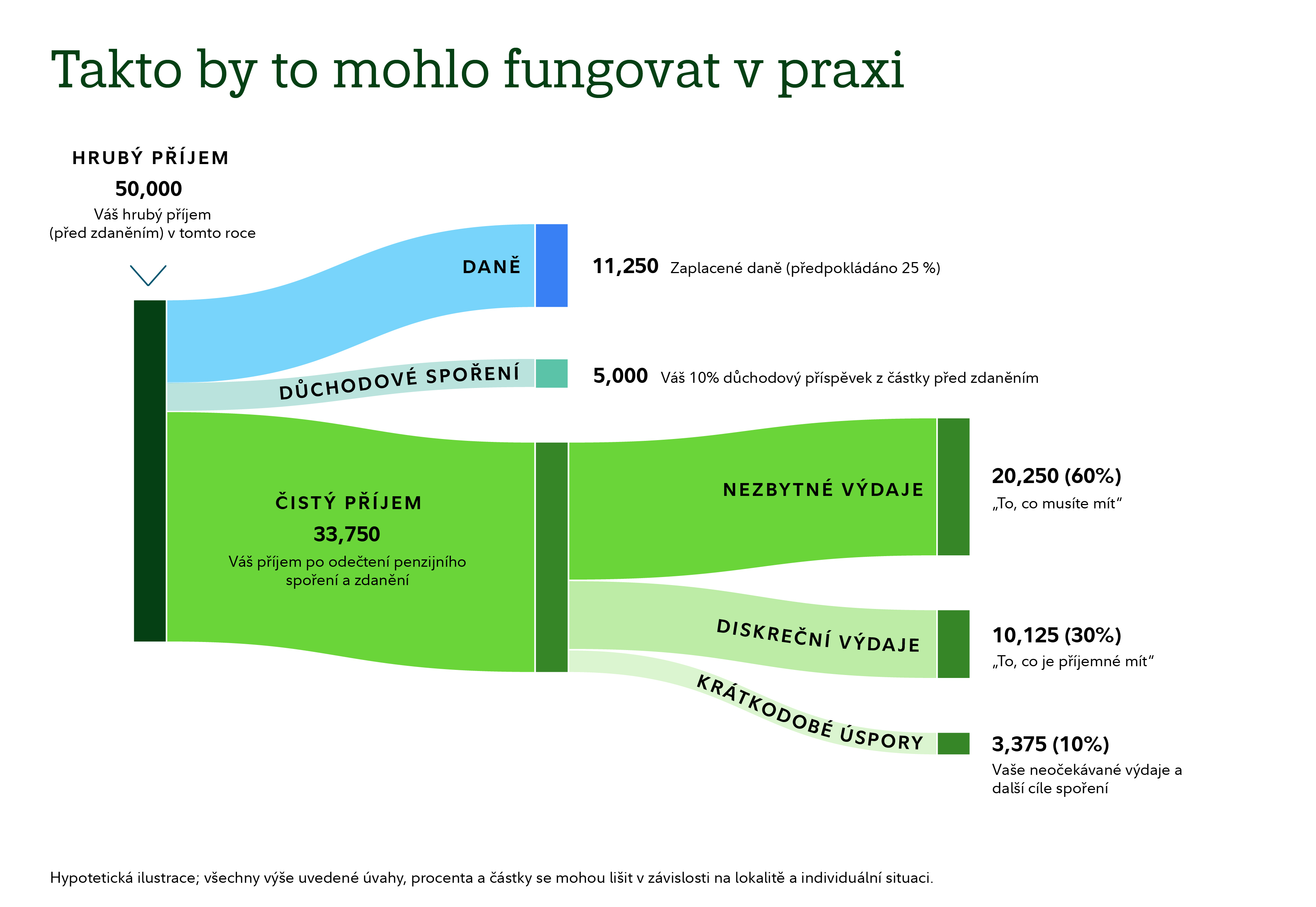

Jednoduchý přístup k rozpočtování

Hrubý roční příjem |

| 50 000 |

|---|---|---|

Příspěvek na spoření na důchod (příspěvek zaměstnance) | 10% | 5 000 |

Daně (platné ve vaší lokalitě) | 25% předpokládáno | 11 250 |

Nezbytné výdaje („nezbytnosti“) | 60% | 20.250 |

Volitelné výdaje („to, co byste rádi měli“) | 30% | 10.125 |

Úspory (krátkodobé cíle a nouzový fond) | 10 % | 3 375 |

Pro hypotetickou ilustraci; všechny úvahy, procenta a částky výše uvedené se mohou lišit podle místa a individuální situace.

Co bude dále?

Tento přístup má sloužit jako flexibilní výchozí bod, nikoli jako náhrada za komplexní finanční plán. Je důležité vyhodnotit vaši situaci a možnosti dostupné místně nebo prostřednictvím vašeho zaměstnavatele (pokud je to relevantní), abyste tyto údaje v případě potřeby upravili. Pokud máte pocit, že máte dobrou představu o množství peněz, které každý měsíc přicházejí a odcházejí, můžete být připraveni začít optimalizovat své finance a zvyšovat své bohatství.

Zvažte následující nápady:

- Nejprve splácejte dluh s vysokým úrokem.

- Stanovte si prosím další cíle, například zaplatit za rekonstrukci domu nebo svatbu; zbývající příjem byste mohli použít na spoření na ně.

- A konečně, pro ty, kteří chtějí odejít do důchodu dříve nebo dosud pravidelně nespořili, může dávat smysl vkládat další peníze na spoření na důchod.

Dobrou zprávou je, že nejde o sledování každé mince; jde o pocit kontroly a jistotu, kam vaše peníze směřují. Používání kategorií popsaných v tomto článku vám může pomoci pochopit Vaše výdaje a flexibilitu, kterou máte ve svých financích. Finanční situace téměř každého se časem změní. Změny v životě, jako je nová práce, manželství nebo děti, mohou změnit Váš cash flow, proto si svůj rozpočet pravidelně prohlížejte, zejména po významných životních událostech.

1251194.1.1